多宝体育- 多宝体育官方网站- APP下载 DUOBAO SPORTSS基金专题 双重视角下的基金退出策略:海内外并购与S比较研究

2025-12-31多宝体育,多宝体育官网,多宝体育平台登录,多宝体育下载,多宝体育网页,多宝体育app,多宝体育试玩,多宝体育入口,多宝体育注册网址,多宝体育登录,多宝体育靠谱吗,多宝官网,多宝网址,多宝真人,多宝电竞

近年来,全球产业结构加速调整,私募股权市场一度面临退出渠道收窄、存量资产积压等结构性矛盾。据统计,中国2014-2017年间设立的私募股权基金中约70%的投资项目尚未实现退出;与此同时,美国VC二级市场的交易规模已反超IPO,成为重要的退出渠道。在此背景下,国内政策信号积极,2025年1月国务院发布《关于促进政府投资基金高质量发展的指导意见》(〔2025〕1号),明确鼓励发展私募股权二级市场基金(S基金)和并购基金,以优化退出机制。

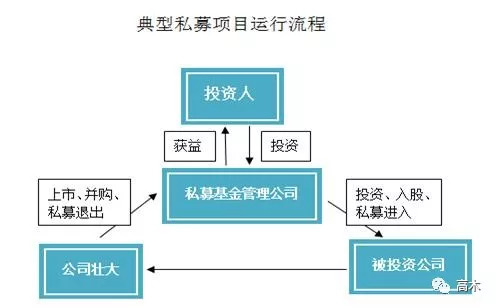

并购基金(M&A Fund)起源于20世纪60年代的美国,是指以获取企业控制权为核心目标,通常将不低于50%的基金认缴规模配置于控股型收购的私募股权基金,核心逻辑是“收购-整合-增值-退出”。其特点包括:高风险与高收益并存,并购基金通过提升企业价值获取高收益,但需要较长时间,且能否成功存在不确定性;存续期限较长,一般从投入到退出要5到10年时间;海外主要采用杠杆收购,基金管理人以少部分自有资金出资,大部分资金来源于债权融资;退出渠道多样化,如股权转让、重组后上市或回购等;偏好成熟期企业,尤其是已形成规模但价值被低估的企业。

S基金(Secondary Fund)起源于20世纪80年代的美国,是以受让二手私募基金份额或私募基金所投标的为投资策略,主要从投资者手中收购基金份额、投资组合或出资承诺的一类私募基金产品。S基金为原投资者提供退出渠道,使其在投资期限未满时能够提前回笼资金;同时为新投资者创造以折扣价获取成熟资产、缩短投资周期的机会。S基金的交易类型多样,包括LP主导型(如份额直接转让)、GP主导型(如接续基金)和底层资产直接交易(单一资产或资产包转让)等。海外S基金市场已发展成熟,国内则处于崛起阶段,国资成为核心参与主体之一。

另一方面,并购基金推动海外S市场的交易结构演进,是催化LP份额交易向接续重组模式演变的关键驱动力。海外大型并购基金的现金流大多遵循“J曲线”效应,预期需要较长时间(部分超过7年)才能收回投资并产生收益。随着基金进入后期阶段,部分资产尚未退出但管理人希望延长价值释放周期,其典型操作即由原并购基金GP发起新S基金,将尚未退出的优质资产(多为控股型并购项目)转入新载体,既延长了资产持有期,又为原LP提供退出通道。因此,并购基金规模的不断扩大,也促进了近年来海外GP主导型S交易的迅猛发展。

并购基金与S基金在募投管退的各流程存在运作模式差异,也有相似之处。从募资环节看,两类基金在海外市场均以耐心机构资本为主要资金来源;在国内市场上国资与产业资本是主要出资方,国资类LP占比超80%。从投资环节看,并购基金以“收购-整合-增值-退出”为核心逻辑;S基金以“折价收购+价值变现”为主要策略,聚焦存量资产的高效盘活。此外,由于国资的高参与度,两类基金在国内市场往往具有国资管理与产业整合的属性。从投后管理看,并购基金倾向于深度介入被投企业的内部管理与资源整合;S基金以监督底层资产运作为主,较少直接介入企业运营。从退出环节看,并购基金的退出周期较长,通常为5—7年。美国股权投资市场以并购类方式为绝对主流退出途径,而中国长期依赖IPO实现退出。S基金的退出周期相对较短,平均为3—5年,资本回收效率更高。退出方式包括底层项目退出后的份额清算、S交易、资产包重组上市等。具体可见下表:

从市场规模看,并购基金在海外私募股权市场占据主导地位,在国内市场体量较小。根据LP投顾发布的报告,2024年美国并购基金募资额占本土私募股权市场总额的67%(规模超2700亿美元),投资额占本土私募股权市场总投资额的近70%,全年并购投资交易额约6900亿美元,私募股权市场通过并购类途径实现退出的案例占比超95%。相比之下,中国2024年控股型并购基金募资额不足500亿元人民币,全市场并购投资交易总额约280亿美元,2023-2025年间通过并购退出的案例占比不足25%,远低于美国,市场仍处于初期发展阶段。

从交易结构看,海外并购基金主要采用杠杆收购与附加型收购模式,在国内受监管杠杆约束。海外杠杆收购通过高收益债等工具可将债务杠杆放大至7倍至8倍,附加型收购在美国PE并购交易中的数量占比已攀升至近75%。而中国并购基金则以“上市公司+PE”、产业整合滚雪球式并购、国资主导的战略性并购等模式为主,杠杆率受监管限制,仅为30%—40%,远低于美国的70%—80%。受限于杠杆率约束,中国并购基金平均管理规模不足5亿元,而美国并购基金平均规模在10亿—20亿美元之间。

资金方面,国内市场专业S基金作为买方的比重显著低于海外市场。海外S交易以专业S基金为主、综合性私募机构/母基金/养老金等为补充力量,根据Setter Capital数据,专业S基金管理机构占2024年海外S市场总购买额的93%。国内S交易买方以母基金、CVC/企业为主,根据投中嘉川数据,母基金交易数量占比约39%,专业S基金占比不足5%;国资及政府资金、险资、AMC等加速入场,国资成国内买方核心力量。

通过海内外并购基金与S基金的比较分析可知,构建成熟高效的私募股权市场退出生态,核心在于实现各类退出工具的有效协同与市场环境的系统培育。美国市场为我们提供了重要的经验镜鉴:其以并购基金为价值增值手段、以S基金为流动性枢纽的协同模式,形成了“价值创造-资产流转-资本循环”的良性闭环。当前中国私募股权市场正处于从“IPO依赖”向“多元退出”转型的关键阶段,美国市场的成熟经验虽具有重要借鉴意义,但受限于国内国资主导的资本结构、差异化的金融监管环境,不能简单照搬。基于国内市场特征,退出生态建设可从以下三个层面推进: